あなたは不動産投資で稼ぎたいと思いませんか?

ジャスミン

ジャスミン前回は不動産クラウドファンディングのTOMOTAQU(トモタク)の特徴やファンドや仕組みについて解説しました。

この記事では、TOMOTAQU(トモタク)の特徴やファンドの中身をまるっと解説!

TOMOTAQU(トモタク)は平均利回り6.3%安全性が高い投資商品

リピート率は90%以上、顧客満足度はなんと98%!

不動産の知識がない初心者でもOK!

このようにTOMOTAQU(トモタク)は、好成績の投資商品です。

前回に引き続き、今回はTOMOTAQU(トモタク)の評判や登録方法のご紹介です。

実際にやってる人の評判も気になる…

デメリットや評判、気になりますよね?!

ジャスミン登録方法も丁寧に解説しています!

では、いよいよ後半!TOMOTAQU(トモタク)のメリットやデメリット、口コミについてです。

さらに、ファンドに出資するにはどうしたらいいのか、くわしく解説しました!

不動産クラウドファンディングに興味がある方はぜひ最後まで読んでみてください。

この記事を読めば、あなたがTOMOTAQU(トモタク)の不動産投資に向いているかわかります。

\TOMOTAQU(トモタク)はただ今キャンペーン中です/

/

出資額に応じたAmazonギフト券

〈倍額〉キャンペーン

\①20万円のご出資

500円分 → 1,000円分②30万円以上のご出資

2,000円分 → 4,000円分こちら、現在先着でご出資確定済、

または抽選申込済、抽選結果発表後に当選の方も対象です!https://t.co/GVGmPoiRod#トモタク— 1万円から不動産投資【トモタク】 (@tomotaqu) September 24, 2022

こちらは、現在先着で出資確定済、または抽選申込済、抽選結果発表後に当選の方も対象です。

ご出資いただいた皆様!

ぜひキャンペーンにご参加ください!今回3人に1人あたりますよ!!🤣🤣🤣 https://t.co/0YzDLvadgx

— 1万円から不動産投資【トモタク】 (@tomotaqu) November 10, 2022

- メリットとデメリット

- TOMOTAQUの評判

- 登録方法

では、いってみましょう。

TOMOTAQU(トモタク)の3つのメリット

TOMOTAQU(トモタク)のメリットを見てみましょう。

景気に左右されにくい

10万円から投資を始めることができる

短期間での運用なので、運用目的の幅が広がる

景気に左右されにくい

TOMOTAQU(トモタク)は景気に左右されにくいサービスです。

賃料収入から得る利益を投資家に分配するサービスですので、原資となる賃料は借り手がいる限り毎月入ってきます。

不動産投資は衣食住の「住」に関わっている投資商品。

日常生活に関わる分野なので、他の投資商品と比較してもメリットが大きいです。

10万円から投資可能

TOMOTAQU(トモタク)は少額から投資を始めることができます。

これから資産運用をスタートされる方や、少ない投資で上手に資産運用していきたい方は、分散投資の一つとして考える方に最適です。

たとえば、東京都内に投資用の区分マンションを購入して運用した場合です。

トモタクのファンドと同じように年約6.7%の利回りで運用したとします。

自己資金10,000,000円で10年ローン、家賃収入が月65000円として計算。

ローン返済額29,468円/月

ローン総返済金額3,536,090円、投下資金回収は17年5ヶ月でした。

空室率0%家賃下落率も0%のシュミレーションです。

現物不動産投資はなかなかタイヘン(;_;)

現物不動産投資に比べると、トモタクのファンドを少しずつ様子を見ながら、投資をしていったほうがいいのかも、なんて思いました。

短期間での運用なので運用目的の幅が広がる

TOMOTAQU(トモタク)は短期間での運用なので、運用目的の幅が広がります。

TOMOTAQU(トモタク)は平均利回り6.3%です。

それに、TOMOTAQU(トモタク)の商品は運用期間を1年~3年に設定しているため、投資の目的も柔軟に設定しやすいです。

3年後や6年後に高校・大学入学を控えるご両親が学資保険代わりに運用

定年退職後に配当で趣味の旅行を楽しむといった目的で運用

入社間もない会社員が、定期預金代わりに運用

ジャスミンTOMOTAQU(トモタク)の3つのデメリット

TOMOTAQU(トモタク)のデメリットを見てみましょう。

出資金の元本割れリスクがある

投資額が一口10万円からと高い

普通預金のように自由に引き出すことはできない

出資金の元本割れリスクがある

TOMOTAQU(トモタク)には、出資金の元本割れリスクがあります。

なぜそのようなことを言うのかというと、投資商品における元本保証は出資法により禁じられているからです。

TOMOTAQU(トモタク)は不動産投資ですので、

不動産特有のリスクとして天災による被害、周辺環境の変化に伴う不動産価値の著しい低下などによって、出資金が元本割れを起こすリスクがあります。

ですが、TOMOTAQU(トモタク)は、様々な施策で投資家の元本の保全性を高めています。

TOMOTAQU(トモタク)は『優先劣後構造』を採用しており、投資対象商品の評価が低下した場合には、劣後出資分から消化することで、優先出資者の元本の保全性を高めています。

それと同時に、第3者とのマスターリース(サブリース)契約を締結することで運用期間の家賃保証しています。

これにより、投資家から預かった出資金を保全し、配当の確実性を高める方法をとっています。

投資額が一口10万円からと高い

TOMOTAQU(トモタク)は一口10万円からと、投資額が高い設定になっています。

「一万円から始められる不動産投資」とはうたっていますが、一万円から投資できるファンドはなく、今は一口10万円からになっています。(2022年8月現在)

ですので、最低でも10万円の投資資金がないと応募ができません。

不特法商品への投資は、一般的に「ローリスク・ミドルターンの投資」と言われていますので、一口10万の投資ではリターンも少なく、投資商品としての旨味は高くありません。

利回り5%~7%程度のローリスク・ミドルターンの投資商品でより効率よく、資産運用をするには、ある程度まとまった資金を投資する必要があります。

また、ファンドはすぐに売り切れになることがあります。

今流行のロボアドバイザー投資なら、最低投資額1万円~できて、アドバイス型なら100円からできるサービスもあります。

| サービス名 | 種類 | 手数料 | 最低投資額 | 節税機能 | NISA対応 |

| ①WealthNavi | 投資一任型 | 年率税込1.1%(〜3,000万円) 年率税込0.55%(3,000万円〜) |

10万円 | ◯ | ◯ |

| ②サステン | 投資一任型 | 利益に対し税込1.1/6〜1.1/9 | 10万円 | ◯ | × |

| ③ROBO PRO(FOLIO) | 投資一任型 | 年率税込1.1%(〜3,000万円) 年率税込0.55%(3,000万円〜) |

10万円 | × | × |

| ④ダイワファンドラップONLINE | 投資一任型 | 契約資産の税込1.1% | 1万円 | ◯ | × |

| ⑤THEO[テオ]+ docomo | 投資一任型 | 年率税込0.715%~1.1% | 1万円 | ◯ | × |

| ⑥Wealth Wing | 投資一任型 | 月額330円+年率税込0.99% | 15万円 | × | × |

| ⑦ザ・ハイブリッド | 投資一任型 | 年率税込0.96%~1.02%程度(ネット完結コース) | 1万円 | × | × |

| ⑧楽ラップ | 投資一任型 | 年率税込0.715% | 10万円 | × | × |

| ⑨ON COMPASS | 投資一任型 | 年率税込1.0075% | 1,000円 | × | × |

| ⑩投信工房 | アドバイス型 | 年率税込0.37% | 100円 | × | ◯ |

引用:https://www.bridge-salon.jp/toushi/robot-advisor/

ロボアドバイザー投資の利回りは長期投資に向いていて、利回りも20%を超えてくるものもあります。

長期間コツコツつみたてて、お金を寝かせておく場合にはいいかもしれませんが、期間を区切って決まった金額を短期で運用したい場合は、トモタクの不動産クラウドファンディングで増やすほうがいいでしょう。

ある程度まとまったお金を定期預金に預けているだけならば、トモタクで一口10万円からの投資を試してみてもいいのでは?とおもいました。

ジャスミン普通預金のように自由に引き出すことはできない

TOMOTAQU(トモタク)のファンドは、普通預金のように自由に引き出すことはできません。

ファンドの運用期間内においては特別な事情がない限り、元本の引き出しはできません。

銀行の普通預金のように、リアルタイムでの資金移動や引き出しはできないので、その点では元本の流動性に欠けます。

ですので、運用期間内において『特別使う予定のないお金(余剰資金)』を資産運用に回すようにしましょう。

TOMOTAQU(トモタク)の商品は、運用期間を1年~3年に設定しているものが多く非常に資金計画が立てやすくなっています。

もちろん、運用期間終了後に次の投資商品に乗り換えることも可能ですし、預託金として残しながら新しい商品の販売を待つこともできます。

様々な長期的な投資商品と比較して、元本の流動性が高いのがトモタクのメリットだといえます。

ジャスミン不動産の管理もおまかせなので

預けたことを忘れているくらいのほうが資金が増えそうですね。

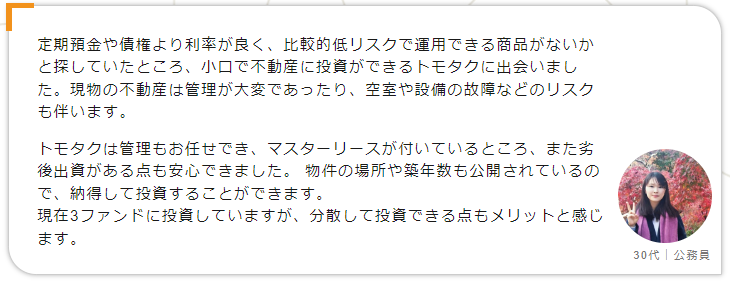

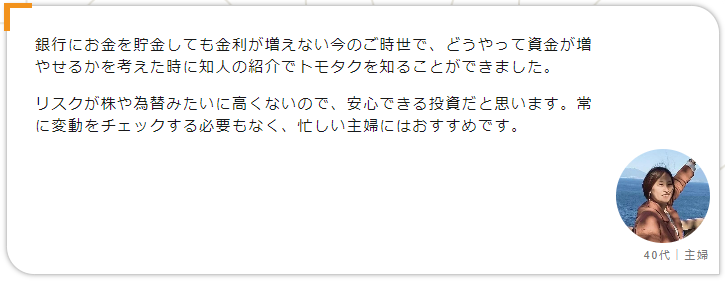

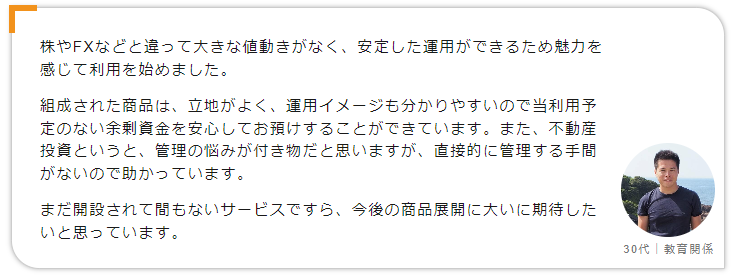

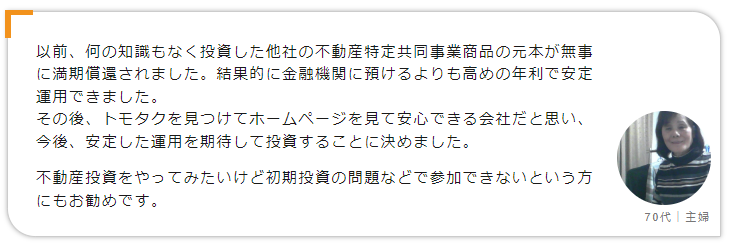

TOMOTAQU(トモタク)の評判は?

TOMOTAQU(トモタク)の評判はどんなものがあるでしょうか?

実際にTOMOTAQU(トモタク)の利用者の声を見てみましょう。

引用:https://www.tomotaqu.com/

30代から70代までさまざまな属性の方がTOMOTAQU(トモタク)を利用されていますね。

直接的に管理する手間がない、常に変動をチェックする必要もない、分散して投資できる点もメリットなど、投資家の手間がないことを上げる方が多い印象です。

こちらはツイッターの評判。

トモタク

ありがとうございます😭‼️やーーっと当選🎉

4度目で当選🥹 https://t.co/6nGqVsuRz1 pic.twitter.com/TEqt4Ugux4

— ちりつもん@投資×ポイ活×節約 (@chiritsumon) August 25, 2022

ファンドの当選のよろこびが伝わってきますね^_^

#トモタク CF6号当選です~🎯

これは当たる気満々でした#不動産クラウドファンディング pic.twitter.com/6Alq6oChly— もちこパパ (@mochikopapa39) August 25, 2022

トモタクのファンドは応募が多いと抽選になります。

せっかく応募したのに落選してしまうこともあるんですね。

TOMOTAQUのCF6号、メール無かったから落選したっぽい〜😢

次あればまたトライしてみる‼︎#不動産投資 #クラウドファンディング— かたログ (@katalog_asset) August 24, 2022

トモタクの不動産クラウドファンディングのセミナーも開催しているんですね。

トモタクさんの、あるようでなかった、不動産クラウドファンディングの基礎セミナーに、いつの間にか申し込んでいました💦 自分の理解を疑うに越したことはないので、急ぎの用事とかなければ参加します。

なおアイコンを #アズレン の金の亡者、明石さんに変更いたしました💦https://t.co/CynXFura6O https://t.co/8aXG7C4dXk

— まゆ2001@アズレン&ポケ森&投資 (@mayu2001a) August 26, 2022

ポイントサイトをはさむ方もいらっしゃるみたいです。

投資額が大きいだけに10000ポイントのバック!!

ありがたい(^^)

やっとのことでトモタク投資完了。

これでハピタスからも10000ポイントもらえる!— くそ凍死家のびた (@datsun320wellwe) August 25, 2022

落選続きだったけどようやく当選した!

180日以内に達成できたかな?

ポイントサイト承認されますように〜#トモタク#TOMOTAQU— マキマキオ (@12213373zps) August 28, 2022

ファンドの当選はなかなかハードル高いようですね。

ジャスミンあきらめずに参加することが当選につながるのかもしれませんね。

TOMOTAQU(トモタク)の会員登録方法

TOMOTAQU(トモタク)の投資方法を見ていきましょう。

会員登録について

TOMOTAQU(トモタク)の会員登録方法です。

step.1 会員登録

こちらの「いますぐはじめる」からメールアドレスを入力します。

上のリンクをクリックするとTOMOTAQU(トモタク)のホームページにいけます。

「ちなみに、いまなら無料の会員登録でトモタクポイント2,000円分プレゼント中です(2022年8月現在)」

登録したメールにURLが届きますので、そちらから会員登録をしましょう。

メールアドレスに記載されているURLにアクセスし、名前・生年月日・ログイン用パスワードを入力して会員登録を完了させます。

会員登録を完了するとマイページへのログインが可能になります。

投資家登録&本人確認

投資家登録、本人確認はオンラインで簡単に登録できるようになりました。

マイページトップの「投資家登録はこちら」から投資家登録、本人確認に進みます。

本人確認書類には「マイナンバーカード」が推奨されています。

マイナンバーカードをお持ちでない方は「運転免許証」「在留カード」「保険証」「住民基本台帳カード」「運転経歴証明書」のいずれかを準備してください。

本人確認が完了するまでの時間は、数分〜最大24時間かかります。

step.3 完了

投資家登録、本人確認が完了したらトモタクファンドへの出資が可能になります。

出資までの流れ

TOMOTAQU(トモタク)の出資までの流れを解説します。

step.1 出資金の振込み

マイページログイン後「入出金」ページに表示されている振込口座に出資金を振り込みます。

step.2 ファンド選択

マイページ「募集中ファンド」からファンド詳細が確認できます。

投資シミュレーションに投資予定金額を入力すると、銀行定期に預金した場合と同期間トモタクを利用した場合の収益を比較できます。

step.3 出資申込み

「出資申込」ボタンをクリックして、希望する出資口数を半角数字で入力します。

step.4 出資内容確認

「確認」ボタンをクリックして、出資口数・出資金額に間違えがないか確認します。

step.5 出資完了

「出資する」ボタンをクリックすると出資が完了します。

出資完了後、マイページの資産状況「出資済ファンド」から出資状況が確認できます。

配当金の受取まで

出資したファンドの配当金の確認から、銀行口座への振り込みまでの流れを解説します。

step.1 配当金の確認

出資済ファンドの配当金はマイページ「資産状況」の“出資可能額”、または「取引履歴」に反映されます。

step.2 払戻申請

払い戻しは、マイページメニュー「入出金」ページにある“指定銀行口座への出金”から口座情報を登録後、払戻申請をします。

step.3 確認

払戻希望額を入力します。

その際、払い戻しについての注意事項を必ず確認してください。

確認したら[同意]にチェックを入れて「申請」ボタンをクリックします。

step.4 払戻申請完了

以上で払戻申請完了です。

登録している銀行口座への送金手続き完了後、マイページまたはメールにお知らせがきます。

運用期間満了後の出資金について

運用期間満了後の出資金の扱いについて解説します。

step.1 出資金の償還

運用期間が満了したファンドの出資金(元金)は、マイページ「資産状況」の“出資可能額”に反映されます。

step.2 出資金の活用方法

運用期間が満了したファンドの出資金(元金)は、他ファンドへの出資が可能です。

もちろん、出資金の払い戻しもできます。

まとめ

今回はTOMOTAQU(トモタク)のメリットやデメリット、評判、登録方法などを見てきました。

TOMOTAQU(トモタク)のメリットは、平均利回り6.3%と高利回りなファンドが多いこと、少額から投資を始められる手軽さがあります。

ですが、少額から投資を始められるといっても、一口10万円からです。

ある程度まとまった余剰資金が必要になることがデメリットでしょう。

また、出資可能なファンドが少なく、出資枠が埋まってしまうことも。

ファンドはそれぞれ運用期間が決まっていますので、

いったん出資すると、運用期間中は出資金を引き出せません。

ファンドへの投資はあくまでも余剰資金で運用していったほうがいいと思います。

TOMOTAQU(トモタク)の利用者の評判は良いようです。

「不動産を直接的に管理する手間がない」

「物件の場所や築年数も公開されているので、納得して投資することができる」

などの声もありました。

ファンドは利回りが良く、不動産投資の実務も任せられるので、初心者にもやさしい不動産投資商品と言えるでしょう。

これらをして理解して投資をすれば、

TOMOTAQU(トモタク)への投資はおすすめです。

前半ではTOMOTAQU(トモタク)の運営会社やファンドの特徴を徹底調査!

ファンドの利回りなどが丸わかりです。

さいごにちょっと聞いてください。

最後にお金の目的を考える

もちろん、お金は大切です。

でも、それ以上に大切なのは、お金を使って何をしたいか。

あなたの「やりたいこと」、「好きなこと」、「理想」を実現するための手段としてお金は存在するのです。

- 老後の安心した生活

- 子供たちの夢を応援する

- 毎月の小旅行

- 自分の家を建てる

- 世界を旅する

- 海外での新生活

- 学び直しのチャンス

- 理想の場所での暮らし

- 憧れの車を手に入れる

これらはすべて、お金を増やすことで手に入れることができる未来の一部です。

そして投資は、そんな未来への一歩を踏み出すための強力なサポーターになるでしょう。

私はその旅を全力でサポートします!

あなたが投資を活用することで、理想の未来へと一歩近づけることを心から願っています。🌈

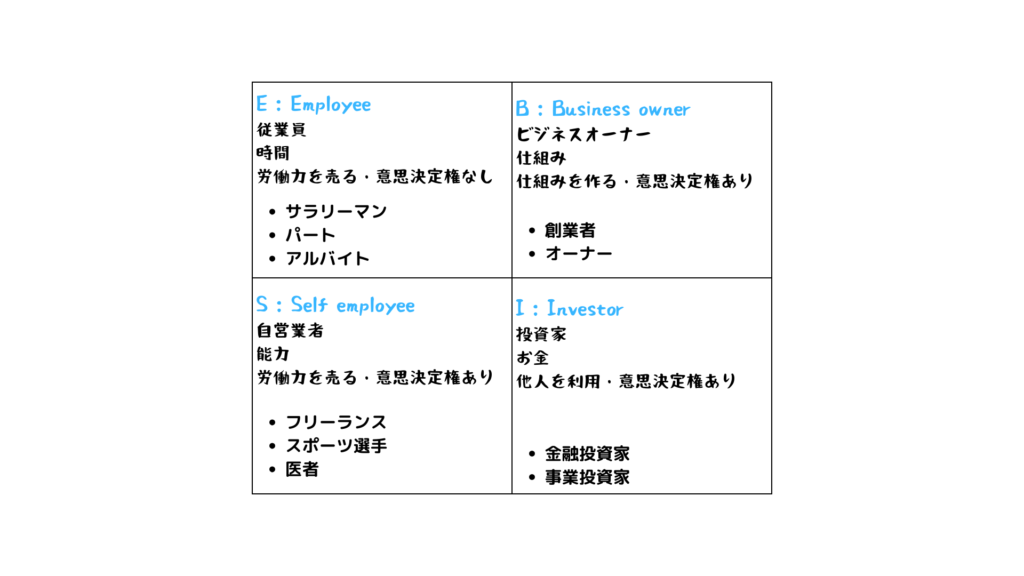

キャッシュフロー・クワドラントとは?

「キャッシュフロー・クワドラント」って聞いたことありますか?

これはロバート・キヨサキが著書『金持ち父さん貧乏父さん』シリーズで紹介した概念なんです。

個人の収入源とその働き方を4つのカテゴリーに分けて、どのように収入を得ているかを理解し、経済的自由に向かうステップを知ることができます。

4つのクワドラント

- 従業員 (Employee: E)

- 自営業者 (Self-Employed: S)

- ビジネスオーナー (Business Owner: B)

- 投資家 (Investor: I)

この4つの働き方を指す考え方です。

一つづつ見ていきましょう。

1. 従業員 (Employee: E)

- 特徴: 他人に雇われて働く人々。

- 収入源: 給与。

- メリット: 安定した収入、福利厚生。

- デメリット: 自由度が低い、収入に上限がある。

従業員は、安定した給与を得るために働きます。

仕事の安定性や福利厚生が魅力ですが、時間を売って収入を得るため、自由な時間が少なく、収入にも限界があります。

いま、多くの方はこの段階に属しているでしょう。

サラリーマン、パート、アルバイトが主な立場です。

安定した収入を得るにはこの働き方が便利。

でも、発展性がとぼしいの特徴としてあげられます。

2. 自営業者 (Self-Employed: S)

- 特徴: 自分で事業を営む人々。

- 収入源: 自身の労働による収入。

- メリット: 自由度が高い、自分のペースで働ける。

- デメリット: 収入が不安定、長時間働く必要がある。

自営業者は、自分のスキルや専門知識を活かして働きます。

フリーランスで働く方、スポーツ選手やアーティスト、医者もこのカテゴリーです。

自由度が高い反面、収入が不安定で、長時間働かないと収入が得られないことが多いです。

自営業ですので収入も一定ではなく、働いたぶんだけお金を稼げますが、自分が休んだらとたんに収入が途切れます。

3. ビジネスオーナー (Business Owner: B)

- 特徴: 他人を雇ってビジネスを運営する人々。

- 収入源: ビジネスの利益。

- メリット: 他人の労働を活用できる、収入に上限がない。

- デメリット: 初期投資が必要、ビジネスの管理が必要。

ビジネスオーナーは、システムや他人の労働力を活用して収入を得ます。

ここに入るのは創業者やオーナーです。

収入の上限がなく、ビジネスが成功すれば大きな利益を得ることができますが、初期投資やビジネスの管理が必要です。

自分一人ではなく、人を雇ってビジネスを広げていきます。

その分初期投資やランニングコストが必要。

自分で働くよりも、いかにビジネスを拡大するかという「オーナー思考」が問われます。

4. 投資家 (Investor: I)

- 特徴: 資産を運用して利益を得る人々。

- 収入源: 投資からのリターン(利子、配当、キャピタルゲイン)。

- メリット: 不労所得が得られる、収入の上限がない。

- デメリット: 投資リスクがある、専門知識が必要。

投資家は、資産を運用して利益を得ます。

投資家は主に、金融投資家と事業投資家に分けられます。

もちろん両方を兼ねている場合もあります。

収入の上限がなく、不労所得を得ることができるため、経済的自由を得やすいですが、投資にはリスクが伴い、専門知識が必要です。

キャッシュフロー(現金や預金の流れ)を生み出すには最終的に投資家を目指して行くことになります。

投資家を目指す理由は主に4つ

時間や場所にしばられない生き方を目指すには、投資家として成功することが重要です。

投資家になれば、自分の資産を自分の裁量で運用し、上限なく資産を増やすことが可能。

ビジネスオーナーのように、従業員やお客様に対する責任もありません。

不労所得により、自分が働くことすらなくなります。

投資家を目指す理由は主に4つあります。

時間と自由の獲得

投資家は、不労所得を得られるため、自由な時間を最大限に活用できます。

収入の上限がない

ビジネスオーナーや投資家は、システムや資産を活用することで、収入の上限がなくなります。

リスク管理と多様な収入源

投資家は、資産を分散して投資することでリスクを管理し、多様な収入源を持つことができます。

経済的自由への道

ビジネスオーナーや投資家になることで、自分の時間と資産を最大限に活用し、経済的な制約から解放されることができます。

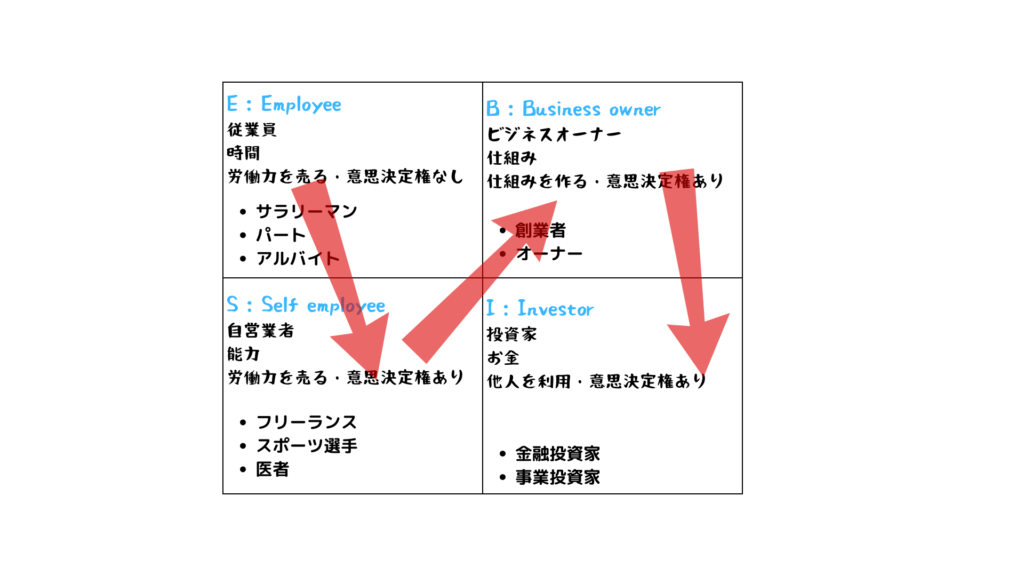

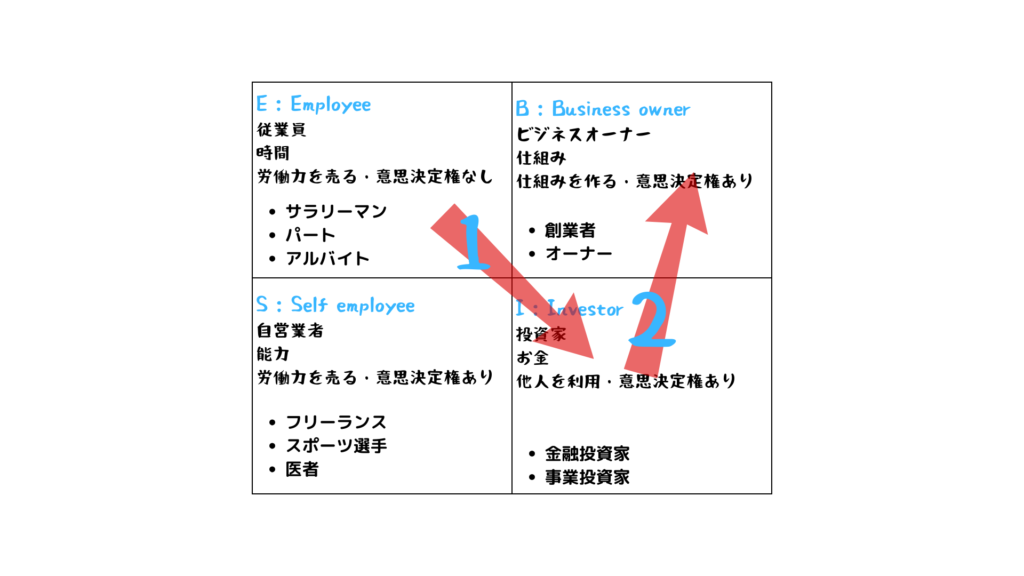

だがしかし!従業員から順番に投資家を目指すのは時間がかかる

ビジネスを引き継いだり、もともとき巨万の富を持っていなければ、従業員や自営業者からスタートすることになります。

だがしかし、50代から投資家になるにはそんな道のりをたどっていてる場合ではありません。

少額で未経験から短時間で富を得るにはどうしたら良いのか?

最終的にココにいきたい!だからワープする!

最終的に投資家になるのではなく、従業員をやりながらいきなり投資家にワープしてしまいましょう。

ワープのやり方はかんたん、従業員でありながらいきなり投資家へなっちゃいます。

いま、あなたには少しの資金しかなくて、仕事も忙しく、大きな金額を動かせない。

投資の知識も経験もない、勉強するヒマもない、何から始めればいいのかわからない。

そんな状態でも大丈夫。

テクニカル分析や経済指標や、ファンダメンタルズ分析に世界のニュースなど、すべてを勉強する必要はありません。

じゃあどうやって投資で勝つのか?

その答えは、徹底的に絞られた投資のやり方、投資手法です。

すべてを身につける(そんなことだれもできませんが)代わりに、ひとつの手法、ひとつのツール、ひとつの考え方でトレードに勝っていきます。

やがて、投資家として資産を大きくし、運用することで、収入の上限を超え、自由な時間を得ることができます。

そのあと、投資家として成功した体験や知見を情報発信し、副収入を得ることもできます。

このブログでは少額からでも安定して、着実に資産を増やしていける投資情報をシェアしていきます。

おすすめ商品はこちら

投資はむずかしい?危険?

投資や副業に興味があり、「やってみたい」と思っている方は多いでしょう。

「投資で本業を超える収入がほしい」「投資で自分や家族が良い生活を送りたい」と考えている方もいるはずです。

しかし、「初心者」という壁に阻まれ、なかなか挑戦できずにいる方も多いのではないでしょうか。

「投資は難しいのではないか?」

「投資は危険なのではないか?」

そう思って諦めている方もいるかもしれません。

でも安心してください。間違いなく、初心者でも成功できる投資の方法は存在します!

投資は難しい?

確かに、投資の世界は一見複雑に見えるかもしれません。

しかし、基本的な知識を身につけ、正しい方法を学べば、誰でも少ない資金から投資を始めて成功することができます。

重要なのは、以下のポイントです:

1. 基本を学ぶこと

まずは投資の基本を理解しましょう。

株式、債券、投資信託、不動産など、さまざまな投資先があります。

それぞれの特徴やリスクを知ることで、自分に合った投資を見つけることができます。

2. 小さな一歩から始めること

いきなり大きな金額を投資する必要はありません。

少額から始めて、徐々に投資額を増やしていくことで、リスクを管理しながら経験を積むことができます。

3. 継続的な学習と改善

投資の世界は常に変化しています。

継続的に学び、経験を重ねることで、自分の投資スキルを向上させることができます。

投資は危険?

投資にはリスクが伴いますが、それは適切に管理することができます。

初心者が投資で失敗する主な理由は、

「正しい情報を掴み、正しい手法を正しく実行することができていない」

これに尽きます。多くの初心者は、「確実に儲かる」「誰でも簡単に稼げる」といった誇大広告に惑わされて失敗してしまいます。

こうした広告の多くは、その内容が現実とはかけ離れており、中には全く実態がないものもあります。

正しい情報を掴むことが大事

初心者がこうしたものに飛びついてしまうのも無理はありません。

しかし、適切な情報を得ることで、リスクを最小限に抑えながら成功することができます。

そのためには、次のことが重要です:

1. 信頼できる情報源を見つけること

投資に関する情報は多岐にわたります。

信頼できる情報源から学び、誇大広告には惑わされないようにしましょう。

2. 誰かに相談すること

初心者が一人で情報を探し、選ぶのは危険です。

信頼できる投資の専門家や経験者に相談することで、適切なアドバイスを受けることができます。

私もその一人としてお手伝いできるかもしれません。

私に相談して頂ければ、あなたのこれまでの経験や悩みをヒアリングしながら、あなたにピッタリの投資方法を一緒に見つけ出すことができます。

もちろん、いきなり私を完全に信用するのは難しいでしょうから、あくまで一つの意見として聞いて頂いて構いません。

もしかすると、相談するのも勇気が必要で、なかなか踏み切れないかもしれませんが、まずは勇気を出してご連絡頂ければと思います。

「こういう投資が気になっているけど、稼げるのか」

「自分はどうすれば成功するのか」

「今、投資でこういう悩みや躓きがある」

など、ざっくりした情報でも構いませんので、お気軽にご相談ください^^その上で、最終的にあなたにピッタリの投資方法を見つけ出しましょう。

ということで、まずはメールで下記よりご連絡頂ければと思います。

コメント